Navigation menu

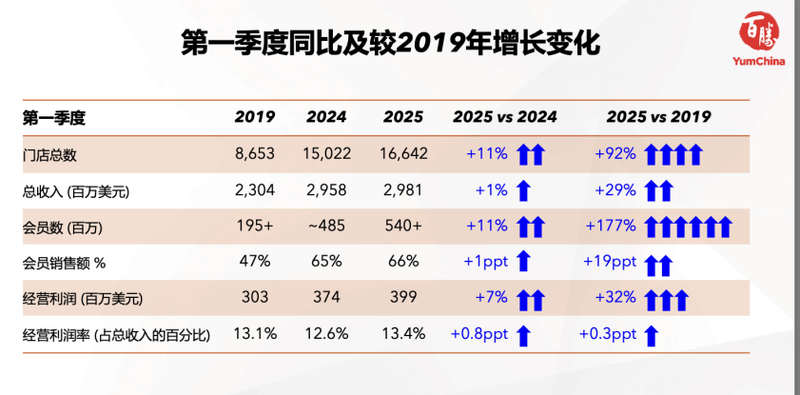

5月-Set | Vision Wang的来源许多人可能会逐渐感到,与几年前相比,他们可以接受肯德基和披萨小屋价格。以前,百胜中国控股公司有限公司(从那里称为“ YUM中国”)发布了2025年财务报告的第一季度。数据显示,第一季度,该公司获得了30亿美元,每年增长1%。不包括外币转换的影响,同比增长2%;营业利润年份增长了7%,达到3.99亿美元,主要营业利润逐年增加8%。此外,在第一季度,同一百胜中国商店的销售额与2024年第一季度以来的第一次相同,并连续季度保持了同一商店的同比交易量的同比增长量;该餐厅的收入利润率为18.6%,每年增加100点,这主要是由于食物和包装,财产租金和O负责成本。屏幕截图来自中国官方网站,表明YUM中国正在组织和优化商店,并继续控制成本。同时,在一份财务报告中,百胜中国还指出,为了降低消费阈值,肯德基和披萨小屋客户的平均客户价格被降低了。在一系列建议下,这种外国巨型食品已达到持续的绩效增长。除了节俭外,餐饮消费一般仍然很容易受到伤害,而且市场过度供应趋势仍在进行中,许多品牌和商店都在争夺有限的客户资源。总的来说,尽管咖啡链中的一些品牌和快餐轨道的小吃保持增长,但许多餐饮品牌都稳定或签约。此外,根据2024年上市餐厅公司的年度报告,超过一半的净收入拒绝了,一些公司已将收入转向亏损。甚至是不损失损失的餐厅公司面临着不断拒绝关键指标的问题,例如商店的销售和餐桌营业额销售。例如,同一XiaiBu XiaBu商店的销售是从“ i -Saved for Frugity”一词中销售。屏幕截图来自2025年第一季度公司财务报告。百胜中国的总成本和支出为25.82亿美元,去年同一Panahon扣除了25.84亿美元。其中,粮食支出和包装从去年同期的8.96亿美元降至8.74亿美元。在这种情况下,该公司的餐厅支出从去年同期的230.1亿美元减少到22.81亿美元。此外,该公司的行政成本从1.4亿美元下降到1.38亿美元。鉴于这一观点,在2025年第一季度,肯德基的食品和包装成本,财产租金以及其他运营成本和管理成本都降低到不同程度。在同时,披萨小屋食品和包装成本,财产租金以及其他运营成本和管理成本也降低了。结果,2025年第一季度的肯德基和披萨小屋餐厅的收入分别上升到19.8%和14.4%。营业利润率的收入也增长了17.2%和10.1%。总的来说,百胜中国的餐厅利润率和营业利润率也分别增长了18.6%和13.4%。相比之下,在2024年第一季度,百胜中国的食品和包装成本,所有权和其他运营成本,工资和员工的福利增加了不同程度。该公司的餐厅成本增加到230.1亿美元,总成本和净成本增加到25.84亿美元。这受到了影响,百胜中国餐厅收入的余量从20.3%降至17.6%;其营业利润率也从14.3%降至12.6%。可以说,大型投资曾经是餐饮行业的重要要求y为了占领市场并实现盈利能力,即当前的市场环境,这不再是通常的答案。节俭和维持收入利润率一直是许多餐饮品牌的标准。 对于过去多年的数量价格,肯德基和披萨小屋等“外国快餐”的价格高于具有相同水平的中国食品。例如,在2019年第一季度,肯德基的平均客户价格达到39元,而披萨小屋达到119元。尽管肯德基在某些海外市场中已被定位为大规模餐饮,但国内市场的价格确实不受欢迎,可以认为是高消费。但是在过去的两年中,每个人都清楚地认为肯德基和披萨小屋价格在大多数人的可用性之内。这不仅与人均收入的变化有关,而且与市场变化和竞争环境有关。这也是肯德基和披萨小屋的结果当前情况和价格交换数量。至于YUM中国领导下的经典双重品牌,在2025年第一季度,肯德基系统的销售是YUM中国的子公司,同比增长3%,同年的交易量增加了4%,同一商店的销售额是同一年。比萨小屋系统的销售同年增长了2%,同一家商店的交易量同比增长17%,去年同一家商店的销售额相同。上述数据增长显然与当前的“困难经济”以及肯德基和披萨小屋价格的价格有关。在第一季度,肯德基客户的平均价格逐年下跌4%至2019年同一时期的近距离。平均比萨小屋的客运价格低于2019年的119元。 YUM中国关闭的屏幕截图icial网站。尽管YUM中国在第一季度的收入和增长是相同的数字,但依靠降价,但交易的数量至少有所改善,同一商店的销售额并未像2024年那样拒绝。实际上,降低中国价格的方法在几个小时内发生。在2024年第一季度,肯德基和比萨小屋的平均客户价格下跌了6%和12%。当时,肯德基的平均客户价格为42元,而披萨小屋的平均客户价格为90元。屏幕截图来自中国官方网站。据说,据说要尽可能满足客户的需求并吸引潜在客户,肯德基和比萨小屋一直在产品,情况,价格等中继续进行。灵活的调整。面临的挑战是接近价格战,百胜中国收入增长的势头来自商店的扩张。在第一季度,肯德基商店的净增长295个新肯德基ST矿石,其中增加了122家新的联盟商店,价值41%。在赛季结束时,肯德基商店的数量达到11,943。 Pizza Hut在第一季度增加了45家新商店,在本赛季结束时价值33%的特许经营商店,价值33%和3,769家商店。屏幕截图来自通用公司的财务报告。在2025年第一季度,百胜中国总共增加了247家新的Tindeed,62家新的特许经营商店以及本赛季结束时的集团商店总数达到16,642。在2025年全年,百胜计划增加1,600-1,800家新商店。扩大商店带来的绩效增长很明显。根据财务报告,在2025年第一季度,无论外币转换的影响如何,YUM中国系统的销售额增长了2%。 YUM中国表示,增长主要是由于4%的新商店的贡献,该商店在2025年比2024年的营业日要少(2024是leap年)。通过不断降低价格并扩大消费群体的发病率,百胜中国保持了同一商店的销售,并促进了交易量的增加。扩大商店成为扩大收入的基础。近年来,YUM中国,尤其是肯德基,通过促进特许经营模式并将商店放置在沉没市场中而迅速发展。但是,尤姆中国仍然可以依靠上述步骤来实现绩效增长,仍然未知。例如,与去年同期相比,YUM中国商店的增长率在今年第一季度放缓。在2024年第一季度,百胜中国总共增加了378家新商店,赛季结束时的团队商店总数达到15,022。竞争对手还加快了他们的市场布局。根据一份财务报告,到去年年底,麦当劳在中国共有6,820家餐厅,在2024年增加了917个。25,它将在中国开设近1,000个新餐厅,这意味着它平均每天开设近3家新商店。据官方新闻报道,到2028年,低层城市将占麦当劳将开业的10,000家餐厅中的一半。从消费概念的角度来看,外国快餐消费者的挫败感给中国带来了进一步的增长压力。对于Yum中国来说,如何实现本地化并增强变更功能是另一个主要考验。在一份财务报告中,YUM中国提到,自1987年进入中国以来,肯德基首次推出了辛辣的手指原始鸡肉。比萨小屋已经改变了经典的超级高品味,除了超级超级披萨外,它还推出了超级Supreme Supreme Burger and Pasta。此外,在肯德基和披萨小屋之间似乎没有明确的界限。例如,自去年以来,一些肯德基和披萨小屋商店已经推出了汉堡等产品RS和披萨。但是这样的变化还不够。随着“降价”策略的各种餐饮品牌的推出,其目标消费者群体不可避免地扩大到相同的范围。肯德基和披萨小屋面对的竞争对手从来都不是麦当劳等外国快餐的领导者,还有许多品牌在中文中供应。如何用更强壮的鱼喂养游泳池是每个人都需要考虑的问题。

5月-Set | Vision Wang的来源许多人可能会逐渐感到,与几年前相比,他们可以接受肯德基和披萨小屋价格。以前,百胜中国控股公司有限公司(从那里称为“ YUM中国”)发布了2025年财务报告的第一季度。数据显示,第一季度,该公司获得了30亿美元,每年增长1%。不包括外币转换的影响,同比增长2%;营业利润年份增长了7%,达到3.99亿美元,主要营业利润逐年增加8%。此外,在第一季度,同一百胜中国商店的销售额与2024年第一季度以来的第一次相同,并连续季度保持了同一商店的同比交易量的同比增长量;该餐厅的收入利润率为18.6%,每年增加100点,这主要是由于食物和包装,财产租金和O负责成本。屏幕截图来自中国官方网站,表明YUM中国正在组织和优化商店,并继续控制成本。同时,在一份财务报告中,百胜中国还指出,为了降低消费阈值,肯德基和披萨小屋客户的平均客户价格被降低了。在一系列建议下,这种外国巨型食品已达到持续的绩效增长。除了节俭外,餐饮消费一般仍然很容易受到伤害,而且市场过度供应趋势仍在进行中,许多品牌和商店都在争夺有限的客户资源。总的来说,尽管咖啡链中的一些品牌和快餐轨道的小吃保持增长,但许多餐饮品牌都稳定或签约。此外,根据2024年上市餐厅公司的年度报告,超过一半的净收入拒绝了,一些公司已将收入转向亏损。甚至是不损失损失的餐厅公司面临着不断拒绝关键指标的问题,例如商店的销售和餐桌营业额销售。例如,同一XiaiBu XiaBu商店的销售是从“ i -Saved for Frugity”一词中销售。屏幕截图来自2025年第一季度公司财务报告。百胜中国的总成本和支出为25.82亿美元,去年同一Panahon扣除了25.84亿美元。其中,粮食支出和包装从去年同期的8.96亿美元降至8.74亿美元。在这种情况下,该公司的餐厅支出从去年同期的230.1亿美元减少到22.81亿美元。此外,该公司的行政成本从1.4亿美元下降到1.38亿美元。鉴于这一观点,在2025年第一季度,肯德基的食品和包装成本,财产租金以及其他运营成本和管理成本都降低到不同程度。在同时,披萨小屋食品和包装成本,财产租金以及其他运营成本和管理成本也降低了。结果,2025年第一季度的肯德基和披萨小屋餐厅的收入分别上升到19.8%和14.4%。营业利润率的收入也增长了17.2%和10.1%。总的来说,百胜中国的餐厅利润率和营业利润率也分别增长了18.6%和13.4%。相比之下,在2024年第一季度,百胜中国的食品和包装成本,所有权和其他运营成本,工资和员工的福利增加了不同程度。该公司的餐厅成本增加到230.1亿美元,总成本和净成本增加到25.84亿美元。这受到了影响,百胜中国餐厅收入的余量从20.3%降至17.6%;其营业利润率也从14.3%降至12.6%。可以说,大型投资曾经是餐饮行业的重要要求y为了占领市场并实现盈利能力,即当前的市场环境,这不再是通常的答案。节俭和维持收入利润率一直是许多餐饮品牌的标准。 对于过去多年的数量价格,肯德基和披萨小屋等“外国快餐”的价格高于具有相同水平的中国食品。例如,在2019年第一季度,肯德基的平均客户价格达到39元,而披萨小屋达到119元。尽管肯德基在某些海外市场中已被定位为大规模餐饮,但国内市场的价格确实不受欢迎,可以认为是高消费。但是在过去的两年中,每个人都清楚地认为肯德基和披萨小屋价格在大多数人的可用性之内。这不仅与人均收入的变化有关,而且与市场变化和竞争环境有关。这也是肯德基和披萨小屋的结果当前情况和价格交换数量。至于YUM中国领导下的经典双重品牌,在2025年第一季度,肯德基系统的销售是YUM中国的子公司,同比增长3%,同年的交易量增加了4%,同一商店的销售额是同一年。比萨小屋系统的销售同年增长了2%,同一家商店的交易量同比增长17%,去年同一家商店的销售额相同。上述数据增长显然与当前的“困难经济”以及肯德基和披萨小屋价格的价格有关。在第一季度,肯德基客户的平均价格逐年下跌4%至2019年同一时期的近距离。平均比萨小屋的客运价格低于2019年的119元。 YUM中国关闭的屏幕截图icial网站。尽管YUM中国在第一季度的收入和增长是相同的数字,但依靠降价,但交易的数量至少有所改善,同一商店的销售额并未像2024年那样拒绝。实际上,降低中国价格的方法在几个小时内发生。在2024年第一季度,肯德基和比萨小屋的平均客户价格下跌了6%和12%。当时,肯德基的平均客户价格为42元,而披萨小屋的平均客户价格为90元。屏幕截图来自中国官方网站。据说,据说要尽可能满足客户的需求并吸引潜在客户,肯德基和比萨小屋一直在产品,情况,价格等中继续进行。灵活的调整。面临的挑战是接近价格战,百胜中国收入增长的势头来自商店的扩张。在第一季度,肯德基商店的净增长295个新肯德基ST矿石,其中增加了122家新的联盟商店,价值41%。在赛季结束时,肯德基商店的数量达到11,943。 Pizza Hut在第一季度增加了45家新商店,在本赛季结束时价值33%的特许经营商店,价值33%和3,769家商店。屏幕截图来自通用公司的财务报告。在2025年第一季度,百胜中国总共增加了247家新的Tindeed,62家新的特许经营商店以及本赛季结束时的集团商店总数达到16,642。在2025年全年,百胜计划增加1,600-1,800家新商店。扩大商店带来的绩效增长很明显。根据财务报告,在2025年第一季度,无论外币转换的影响如何,YUM中国系统的销售额增长了2%。 YUM中国表示,增长主要是由于4%的新商店的贡献,该商店在2025年比2024年的营业日要少(2024是leap年)。通过不断降低价格并扩大消费群体的发病率,百胜中国保持了同一商店的销售,并促进了交易量的增加。扩大商店成为扩大收入的基础。近年来,YUM中国,尤其是肯德基,通过促进特许经营模式并将商店放置在沉没市场中而迅速发展。但是,尤姆中国仍然可以依靠上述步骤来实现绩效增长,仍然未知。例如,与去年同期相比,YUM中国商店的增长率在今年第一季度放缓。在2024年第一季度,百胜中国总共增加了378家新商店,赛季结束时的团队商店总数达到15,022。竞争对手还加快了他们的市场布局。根据一份财务报告,到去年年底,麦当劳在中国共有6,820家餐厅,在2024年增加了917个。25,它将在中国开设近1,000个新餐厅,这意味着它平均每天开设近3家新商店。据官方新闻报道,到2028年,低层城市将占麦当劳将开业的10,000家餐厅中的一半。从消费概念的角度来看,外国快餐消费者的挫败感给中国带来了进一步的增长压力。对于Yum中国来说,如何实现本地化并增强变更功能是另一个主要考验。在一份财务报告中,YUM中国提到,自1987年进入中国以来,肯德基首次推出了辛辣的手指原始鸡肉。比萨小屋已经改变了经典的超级高品味,除了超级超级披萨外,它还推出了超级Supreme Supreme Burger and Pasta。此外,在肯德基和披萨小屋之间似乎没有明确的界限。例如,自去年以来,一些肯德基和披萨小屋商店已经推出了汉堡等产品RS和披萨。但是这样的变化还不够。随着“降价”策略的各种餐饮品牌的推出,其目标消费者群体不可避免地扩大到相同的范围。肯德基和披萨小屋面对的竞争对手从来都不是麦当劳等外国快餐的领导者,还有许多品牌在中文中供应。如何用更强壮的鱼喂养游泳池是每个人都需要考虑的问题。